|

本文是《价值事务所》的第1655篇原创著作。著作仅纪录《价值事务所》念念想,不组成投资提议,作家莫得群、不收费荐股、不代客搭理。 此前长处在视频号讲过,我们国内的优秀Biotech代表企业听说生物近期收到来自国外的并购邀约,并购价钱是120亿好意思金。不外要长处说,120亿好意思金仅仅起步,按音讯走漏前市值50%溢价算,最终价钱可能高达130-140亿好意思金,也便是900-1000亿东谈主民币。 无论金斯瑞卖不卖,都充分评释了两点。听说生物是一个优秀的Biotech,金斯瑞是一家优秀的集团化企业,是以能孵化出这样优秀的听说生物;中国鼎新药正在崛起,国外对我们国内资产越来越感兴致。 金斯瑞近期发布了2024H1财报,我们结合2023年纪迹一皆来望望当前情景如何。 听说驱动的亮眼财报 无论金斯瑞卖不卖听说,听说这个近千亿东谈主民币的收购邀约,都足以讲解金斯瑞自己被大大低估了。 听说生物当下体内最中枢的产品是其自研的靶向BCMA的CAR-T疗法Carvykti。该疗法于2022年3月登陆好意思国,随后销售额便逐季增长,2023全年销售额也曾达到5亿好意思元,同比增长273%,是当下除祥瑞德Yescarta外全球最畅销的CAR-T之一,销量同诺华的Kymriah不异多,不外诺华的Kymriah也曾在走下坡路,而听说的Carvykti还在进行冲刺跑。

2024H1,Carvykti达成净销售额 3.43 亿好意思元,其中Q1为1.56亿好意思元,Q2为1.86亿好意思元。 Q2环比Q1增长了3000万,公司暗示这是订单时辰、委派和计费时辰以及行将到来的膨大所需的制造测试而导致的分阶段甘休,换句话说,正本应该增长更多的。 当前患者的需求一直在增长,况兼前不久FDA 、欧盟委员会以及巴西已批准 Carvykti 用于二线复发或难治性多发性骨髓瘤,意味着 Carvykti 有但愿为公司带来数万名新增患者。公司预测Carvykti 将抓续爆炸式增长,迥殊是在2024H2。诸多机构则预测本年销售额能够冲突10亿好意思金。 按照公司的话说,到2024年底,Carvykti的产能比较2023会加多一倍,此外公司也找到诺华协助其分娩,把柄条约,这个协助会抓续到2029年(不出或然本年上半年诺华就可以运转分娩了)。产能自建+外包,宗旨是在2025年要保证一万名患者的治愈,这一万名患者对应的销售额是50亿好意思元,把柄强生的说法,50亿好意思元的销售额会在2027年之前达到。 三个获批二线治愈的地区每年可以有8万名以上患者,存量病东谈主还有20多万,每年治愈1万东谈主并不算多。由于公司的Carvykti销售数据相等逆天,不少机构都预测这款产品的峰值可能会达到100亿好意思元以上(也就对应一年治愈2万个病东谈主长途)。 按照听说和强生的条约,听说能分到100亿中的50亿,中国商场更是73开(听说7,强生3),50亿好意思元是什么见解呢?换算成东谈主民币差未几350亿。国内最火爆的PD-1,卖得最佳的恒瑞在巅峰的2020年也才卖了47亿东谈主民币,其时就凭这款产品,让机构狂热到把恒瑞的市值往5000亿以上预测。

2024H1,金斯瑞总营收5.61 亿好意思元 (+43.5%),五年复合增速超30%,其中来自细胞疗法分部(子公司听说生物)的收益2.8亿好意思元,占总营收的比重达到一半。淌若本年Carvykti的销售额在10亿以上,那么金斯瑞的高增长基本就稳了。 按照金斯瑞的说法,听说生物会在2026年达到盈亏均衡,由于集团其余三块业务均盈利或在盈利边际,扫数集团层面盈利约莫会在2025H1,也便是来岁这个时候。 除了Carvykti外,听说体内还有颠倒多其他管线,里面也不乏重磅。比如用于治愈小细胞肺癌的LB2102和其他DLL3靶向CAR-T疗法,在旧年11月13日授权给诺华,诺华支付1亿好意思元预支款、10.1亿好意思元里程碑金额以及一定比例的销售分红。

其他业务情景 说完听说生物,我们来望望金斯瑞体内其他也曾盈利的业务情景。 生命科学劳动是金斯瑞的基石业务,亦然因为作念这块业务往卑劣蔓延,才孵化出背面的大分子/CGT(细胞基金治愈简称) CXO蕃昌生物、合成生物学企业百斯杰以及细胞疗法鼎新药企业听说生物。

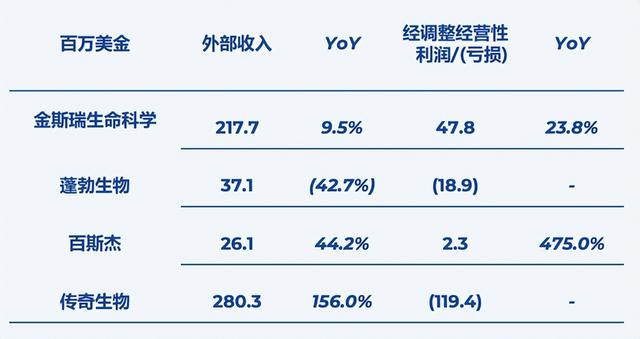

由于全球投融资放缓(国外还略微好点,国内才是惨不忍闻),2023、2024是扫数生命科学劳动限制(含CXO)的小年,我们此前跟踪过的泰坦科技和各个CXO,2023以及2024H1的事迹都不忍直视。但在这个大布景下,金斯瑞的弘扬还算可以,2023全年达成营收4.13亿好意思元,同比+14.5%;2024H1达成收入2.22 亿好意思元 ,同比+10%。值得一提的是,经调度蓄意利润约为47.8 百万好意思元(+24%),公司的盈利智力达到历史新高。

2024H1劳动客户达3.9万+,同比有2000+的增长。按照公司的说法,这块业务从7月起运转规复增长势头,全年收入增速交流为10%-15%,也便是下半年弘扬会大大好于上半年。

长期看,随着全球生物医药的发展,这块基石业务保抓20%-30%的增速问题应该不大。毕竟公司一方面可以横向扩展业务边界,另一方面可以通过鼎新驱动既有业务、提供更好的劳动/产品,此外还可以扩展更多的客户。 金斯瑞的大分子/CGT CDMO业务,即子公司蕃昌生物,亦然因为卑劣投融资疲软运转进取游传导受到影响,弘扬比较拉垮。2023全年达成营收1.1亿好意思元,同比下滑12.4%;经调度毛利约为19.8百万好意思元,同比下滑 53.7%;经调度蓄意失掉约为29.7百万好意思元,2022同时这个数字为1.1百万好意思元。 2024 年 H1的弘扬进一步拉垮,收入 40.4 百万好意思元,同比下滑38%,经调度蓄意失掉约为18.9 百万好意思元。不外同生命科学劳动访佛,2024H1新矍铄单有复苏趋势。2024H1,卵白/抗体药和 CGT 的新矍铄单区别规复至 13、24 个(2023H1区别为 10、21 个,2023H2区别为 7、11 个),其中甚而包括第一个 2000L 级别的卵白抗体药 CMO 订单。公司对该业务赐与全年收入着落10%-15%的交流,相较H1弘扬存大幅好转。 这样一比较,药明系、康龙等头部CXO如故狠恶的,蕃昌生物、昭衍等二线CXO下滑的下滑、亏钱的亏钱,头部的药明、康龙却还能增长。 再次评释CXO行业大者愈大、大者恒大,是属于头部的生意,不外蕃昌生物有金斯瑞这个爸爸,其后者居上的速率如故很快。2024H1,金斯瑞获取CGT疗法24个CMC表情,支撑16个新IND批件,已累计58IND批件,累计分娩600+临床批次。

2023年头,在国内投融资环境相等疲软的情况下,金斯瑞的蕃昌生物依然完成了2.24亿好意思元C轮融资,融资后估值约为 15 亿好意思元。 金斯瑞除听说生物外的三大板块,作念合成生物学的百斯杰应该是惟逐一个不受卑劣投融资大环境影响的,只受公司产品驱动的影响。 2023全年达成营收4310万好意思元,同比+11.4%,淌若按固定汇率计收入计较则增长22.6%,经调度净利润200万好意思元,运转盈利了;2024 年 H1达成收入 2610 万好意思元,同比增长 43.4%,经调度净利润 230万好意思元 ,同比+475%,盈利已超2023全年。按照公司的说法,畴昔盈利智力还会随着收入增长而逐步擢升。 合成生物学可能都不需要长处多先容,当今商场热得发烫,前些时辰合成生物学见解股湛蓝生物一语气录得5个交往时涨停,富士莱一语气3个交往时涨停,川宁生物、圣达生物、沃特股份等均随着纷繁上升。固然现如今这个东西还更多属于见解,但如实代表着畴昔。 毕竟合成生物学是塑造畴昔的全新分娩款式,它的旨趣便是用基因剪辑的技巧对一些微生物如酵母、真菌、大肠杆菌等进行基因矫正,使其“吃下”特定的原料,过程体内一系列的生物代谢旅途,终末产出我们想要的东西(就好比给猫喂咖啡豆,让它拉出比平方咖啡更香醇好吃的猫屎咖啡)。 百斯杰主要运营饲料酶和工业酶两大类业务,在饲料酶方面,百斯杰2014年头度推出普鲁兰酶制剂,当前产品组合涵盖三大类20多种单酶及多种复合酶;工业酶方面,百斯杰的工业酶产品组合份额在淀粉糖、有机酸、氨基酸、乙醇、纺织、洗涤等限制束缚扩大。 按照公司的说法,研发的洗涤酶制剂也曾取得了早期交易化见效,一部分末端厂商也曾将产品纳入供应链,因此,公司的产能独揽率在快速爬坡,营收方面运转得到体现。 当前,百斯杰也曾拓荒了从基因合成到最终制品量产的工业化平台,可独揽基因时代矫正和构建微生物菌株构建分娩菌株,以更低的成本、更环保的款式、更普随地分娩优质工业用酶,选品的限制包括食物加工业、饲料、制药及化工业等,当下介入的大多数限制使用的酶制剂多数仍依赖入口。 百斯杰的畴昔其实相等值得期待。当下管线中进展最快的是甜卵白产品(可以结合为代糖),也曾进行了早期的感官测试,取得了安闲的效果,预测2024年即可上市,现正在进一步探索商用化的模式。其他几项合成生物学产品也在环环相扣地研发鼓动中,下一个较快能上市的是乳铁卵白(预测2025年运转进行交易化)。

淌若百斯杰是一个单独上市的资产,确信商场能赐与较高溢价。这一天也不远了,2023年5月28日,金斯瑞晓喻百斯杰完成2.5亿元融资,投后估值达24亿,其中高瓴老本就投了1亿。

终末 21年前,金斯瑞初创,主要业务是为客户提供基因合成劳动,通过多年束缚的发展,如今金斯瑞已拓荒四大中枢业务,包括基石生命科学劳动、大分子/CGT CDMO、合成生物学以及细胞治愈,成为国内少有的前沿资产组合包。 其里面的每一个资产包其实都十分有竞争力,每一个都是老本商场的香饽饽,除了听说生物仍在失掉外,其余都运转赚财富了(蕃昌生物有点反复,但也差未几了),而当下失掉的听说偶合又是畴昔最有后劲的资产,市值早已卓越当妈的金斯瑞。 关于金斯瑞,高瓴老本可谓是深度绑定,一方面大手笔平直入股金斯瑞实质,另一方面单独注资参与听说、蕃昌、百斯杰。金斯瑞可以说是高瓴的心头爱了。 至于海对岸的小作为,嗯,会有影响,但影响也有限,生命科学劳动中的基因合成业务在好意思国大致率会受点影响,但对公司举座事迹端来说还好。现如今公司来自好意思国最大的营收开头是Carvykti,这一产品的国外权力是属于结合资伴强生的。 把柄长处同CDMO人人的交流,人人对金斯瑞如故高度认同的,按照人人的说法(属目,这里指金斯瑞的基石基因合成业务),金斯瑞的委派速率相等快,质地也相等好,价钱还低廉,这使得他们在行业中具有很高的竞争力。在国外商场,金斯瑞的基因合成成本可能比竞争敌手低一半驾驭。在国内商场,订价更低,可能唯独几毛钱,而国外的订价则可能是两三块钱。总体来看,金斯瑞的成本比国外供应商低约30%至40%。其次,他们也曾十足搭建好了线上平台,这使得他们的业务不需要东谈主去实际,客户可以平直在线高下单,这大大提高了运营效能。 声明:著作仅纪录作家念念想,不组成投资提议,投资有刚劲风险,需严慎严慎再严慎,但愿群众像对待装修屋子不异对待我方的投资,不要让挑公司的时辰还不如你挑居品的时辰来得多,你对待小钱能反复衡量,如何对待大钱反而如斯璷黫? |